Publié le et rédigé par Cyril Jarnias

Publié le et rédigé par Cyril Jarnias

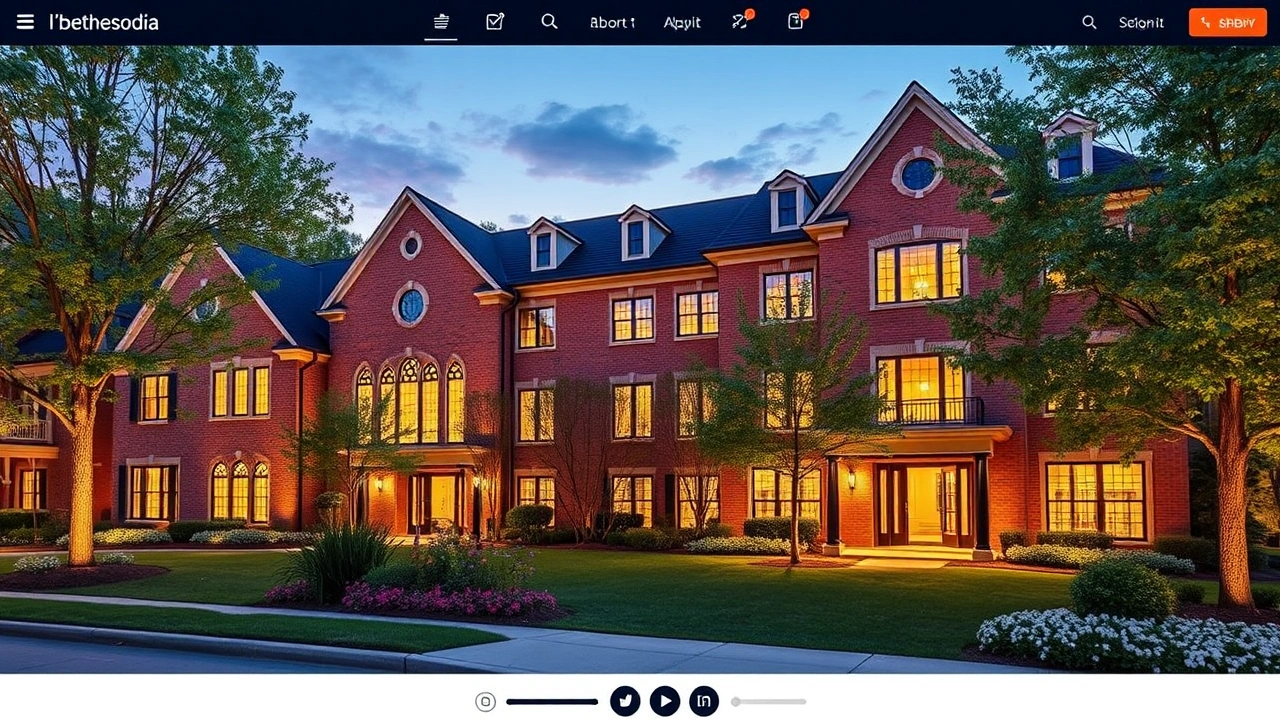

Nichée à l’ouest du comté de Broward, en lisière des Everglades et à une demi-heure de Fort Lauderdale, Weston s’est imposée comme l’un des marchés résidentiels les plus recherchés de Floride. Ville planifiée dans les années 1990, aux rues bordées de palmiers, aux parcs impeccables et aux écoles parmi les mieux notées de l’État, elle combine cadre familial, sécurité et accès rapide aux principaux pôles économiques du sud de la Floride.

Le marché immobilier floridien présente un fort potentiel locatif avec une demande soutenue, des taux de vacance bas et des perspectives économiques et démographiques positives. Cependant, il exige un investissement important en raison des prix élevés, d’une fiscalité locale non neutre, de coûts d’assurance en hausse et de règles strictes imposées par les associations de propriétaires (HOA).

Ce guide propose un tour d’horizon complet pour investir dans l’immobilier à Weston, en expliquant la dynamique du marché, les quartiers clés, la fiscalité, les stratégies d’investissement possibles et les principaux risques à surveiller.

Comprendre Weston : un marché résidentiel haut de gamme et très planifié

Weston compte environ 68 000 habitants répartis dans 17 quartiers, sur un peu plus de 26 miles carrés. La ville est entièrement pensée comme une communauté résidentielle de standing : grands lotissements fermés, espaces verts omniprésents, circulation fluide à l’intérieur de la ville, mais dépendance à la voiture pour presque tous les déplacements quotidiens.

Le taux de propriétaires à Weston, ce qui en fait principalement un marché de résidence principale et limite la spéculation.

La qualité de vie est un argument de vente en soi pour attirer locataires et acheteurs : plus de 15 parcs, un énorme Weston Regional Park de plus de 100 acres, des clubs de golf (Weston Hills Country Club, Bonaventure Golf Club), une offre sportive et culturelle dense, et un Weston Town Center qui concentre commerces, restaurants et animations.

En toile de fond, le sud de la Floride reste l’un des moteurs économiques du pays, avec plus de 400 milliards de dollars de PIB cumulé pour les comtés de Miami‑Dade, Broward et Palm Beach, une croissance du PIB de plus de 4 % dans le comté de Broward, environ 2,5 millions d’emplois et près de 300 000 entreprises. Weston profite de cette dynamique tout en offrant un cadre plus calme et résidentiel.

Les fondamentaux du marché immobilier à Weston

Le marché immobilier de Weston se caractérise par des prix élevés, une offre limitée et une demande structurelle forte, portée par des familles, des cadres, des retraités aisés et une importante clientèle internationale.

Les données récentes montrent un paysage nuancé, avec des ajustements de prix à court terme mais une appréciation solide à long terme.

Niveaux de prix, volumes et tendance récente

Les chiffres issus de différentes sources se recoupent sur un point : Weston se positionne nettement au-dessus des moyennes floridiennes et nationales en termes de prix.

Voici un tableau synthétique de quelques indicateurs clés :

| Indicateur (ville de Weston) | Valeur récente approximative |

|---|---|

| Valeur typique d’une maison (indice type) | ~721 000 $ |

| Valeur médiane de propriété (autre série) | ~644 000 $ |

| Prix médian des annonces (août 2025) | 769 500 $ (–13,5 % sur un an) |

| Prix médian des ventes (août 2025) | 760 000 $ |

| Prix médian au pied carré (août 2025) | 389 $ |

| Écart vente / prix affiché (août 2025) | –4,07 % |

| Nombre de maisons en vente | 454 |

| Fourchette de prix des maisons à la vente | 230 000 $ – 14 M$ |

| Nombre de locations disponibles | 367 |

| Rents mensuels (fourchette globale) | 1 700 $ – 25 000 $ |

Les prix ont connu une hausse marquée sur la décennie passée : certaines estimations évoquent plus de 150 % d’appréciation sur dix ans pour Weston et environ 9–10 % de hausse annuelle moyenne. Sur les douze derniers mois, en revanche, les prix se sont légèrement tassés, avec un recul de l’ordre de 3–4 % sur certaines séries et une baisse de plus de 13 % du prix médian affiché entre l’été 2024 et l’été 2025.

Hausse annuelle projetée des prix des maisons individuelles dans le sud-est de la Floride d’ici 2026.

Marché acheteur, vendeur ou équilibré ?

En 2024, le marché de Weston était décrit comme un marché de vendeurs (seller’s market) en raison d’une offre limitée et d’une demande soutenue. Avec la remontée des taux et l’augmentation des stocks, l’équilibre se déplace progressivement vers un marché plus neutre, voire légèrement favorable aux acheteurs sur certains segments.

Plusieurs indicateurs vont dans ce sens :

Analyse des principaux indicateurs du marché immobilier sur les dernières années, mettant en lumière l’évolution de l’offre, des délais de vente et des prix.

Le nombre de biens à la vente a augmenté de plus de 10 % sur un an, avec une croissance encore plus marquée sur une période de trois ans.

Les jours sur le marché (Days on Market) se sont allongés, oscillant selon les sources entre 60 et plus de 80 jours en moyenne.

Les ventes se réalisent en moyenne quelques pourcents en dessous du prix affiché, généralement entre –3 % et –6 % sur la plupart des séries de données.

Pour un investisseur, cela signifie davantage de marge de négociation qu’au pic post‑COVID, sans pour autant se trouver dans un marché dépressif. Les biens “chauds” (bien situés, rénovés, correctement tarifés) continuent de se vendre rapidement, souvent autour du prix demandé.

Un parc principalement résidentiel, orienté familles

À Weston, environ 63 % du parc est composé de maisons individuelles détachées et plus de la moitié des logements offrent trois ou quatre chambres. Près d’un quart des habitations ont été construites après 2000, et beaucoup datent des années 1990–2000, ce qui donne un parc relativement récent, avec une architecture homogène de communautés planifiées.

Pour un investisseur, cette homogénéité a deux conséquences : une bonne lisibilité des valeurs (les comparables sont nombreux dans chaque gated community) et une forte sensibilité aux standards imposés par les HOA, qui veillent jalousement à l’esthétique et à l’entretien des propriétés.

Focus sur la demande locative : un marché “warm”, cher mais solide

Pour un projet d’investissement locatif, la première question est simple : la demande est‑elle là et durable ? À Weston, la réponse est plutôt oui, mais à condition de cibler les bons segments et de bien maîtriser les coûts.

Les données locatives récentes donnent le ton :

– loyer mensuel moyen toutes catégories : autour de 3 750 $,

– loyer médian : environ 3 400 $,

– fourchette globale des loyers : de 1 895 $ à 25 000 $ par mois,

– loyers 80 % plus élevés que la moyenne nationale (environ 2 050 $).

Le parc locatif est limité, avec seulement un peu plus d’un quart des ménages en location (environ 5 800 logements), contre près des trois quarts en propriété. Ce ratio confirme un marché stable, dominé par des familles établies, mais qui attire aussi des locataires solvables prêts à payer un prix élevé pour bénéficier du « package Weston » (écoles, sécurité, parcs, communauté).

On observe tout de même quelques frémissements : baisse du loyer médian d’environ 2–3 % sur un an, recul du nombre d’annonces de location sur un an… tout en restant dans une zone de “marché chaud” pour les agences. Une vague massive de nouveaux immeubles locatifs sur l’ensemble de la Floride a contribué à atténuer la tension sur les loyers dans certaines métropoles, mais Weston, avec son caractère très résidentiel et peu vertical, reste relativement préservée.

Prix, loyers et ratio prix/loyer

Pour évaluer la pertinence d’un investissement locatif, le ratio prix/loyer annuel (price‑to‑rent ratio) est un outil utile. À Weston, un calcul indicatif donne environ 19–20, par exemple :

– prix médian d’une maison : ~816 500 $,

– loyer annuel moyen : ~42 000 $ (3 500 $ / mois),

– ratio prix/loyer ≈ 816 500 / 42 000 ≈ 19,4.

Un ratio d’environ 20 indique un marché où la location reste une option viable pour les non-acheteurs, mais où la rentabilité brute pour un investisseur est modérée. Ce compromis est caractéristique des villes haut de gamme, offrant sécurité et un niveau de services élevé.

En clair, investir à Weston n’est pas une stratégie “cash‑flow immédiat” facile, mais davantage un pari sur la valorisation patrimoniale et sur une clientèle locative de qualité, prête à rester plusieurs années.

Les quartiers de Weston : où investir selon votre budget et votre stratégie

L’un des grands avantages de Weston, c’est la lisibilité de ses quartiers, chacun avec son positionnement en gamme, ses équipements et son profil de clientèle. Voici un panorama des principaux secteurs, avec leurs prix indicatifs et leurs atouts pour un investisseur.

Bonaventure fait figure d’exception à Weston : c’est l’un des quartiers les plus anciens et les plus accessibles, avec une offre variée de condos, de townhouses et de quelques maisons individuelles.

| Quartier | Prix médian d’annonce | Type de produits dominants | Positionnement |

|---|---|---|---|

| Bonaventure | 374 900 $ | Condos, townhomes, maisons individuelles | Le plus abordable de Weston |

Pour un investisseur, Bonaventure coche plusieurs cases :

– prix d’entrée nettement plus bas que dans le reste de la ville (autour de 400 000 $ pour un condo ou un townhouse),

– bonne desserte par les axes routiers et proximité des zones commerciales,

– profil de locataires diversifié : retraités, jeunes ménages, premiers acheteurs en transition, expatriés.

Le quartier présente un bon potentiel pour la location longue durée et pour des locations meublées de courte durée, sous réserve du respect des règles locales et des règlements de copropriété (HOA). Il constitue souvent un point de départ idéal pour un premier investissement immobilier à Weston, particulièrement adapté aux stratégies de buy & hold (acheter et conserver) ou de BRRRR (Buy, Rehab, Rent, Refinance, Repeat) sur des biens nécessitant des rénovations.

Emerald Estates, Country Isles, The Ridges, Isles at Weston : le cœur du marché familial

Plusieurs communautés sécurisées comme Emerald Estates, Country Isles, The Ridges ou Isles at Weston représentent le “sweet spot” pour les familles avec enfants, et donc pour les investisseurs visant une clientèle locative stable et solvable.

Quelques ordres de grandeur :

| Quartier | Prix médian annonce | Prix / pied² estimé | Profil de clientèle |

|---|---|---|---|

| Country Isles | 830 000 $ | 400 $ | Familles, cadres, proximité parcs |

| Emerald Estates | 735 000 $ | 392 $ | Jeunes familles, primo‑accédants |

| Isles at Weston | 815 000 $ | 382 $ | Familles, professionnels, écoles A+ |

| The Ridges | 979 000 $ | 377 $ | Très familial, forte demande locative |

Ces quartiers offrent :

– des maisons individuelles de taille moyenne à grande, souvent 3 à 5 chambres,

– des équipements communautaires (clubhouse, piscines, aires de jeux),

– un accès direct à d’excellentes écoles publiques, notamment dans le périmètre de Cypress Bay High School.

Les biens s’y revendent bien, avec une valeur maintenue dans le temps, et affichent une demande locative robuste. Pour un investisseur long terme, ce sont des zones à privilégier, notamment si l’objectif est d’attirer des familles souhaitant rester plusieurs années.

Savanna, Laguna Springs, The Landings : standing familial et fluidité de revente

Savanna est l’une des plus grandes communautés de Weston et une cible de choix pour les familles nombreuses grâce à ses équipements dignes d’un resort : piscines, toboggans, mini‑golf, terrains de sport, etc.

| Quartier | Prix médian annonce | Prix / pied² estimé | Particularités |

|---|---|---|---|

| Savanna | 1 200 000 $ | 382 $ | Très prisé, ventes rapides |

| Laguna Springs | 899 900 $ | 429 $ | Quartier établi, proche nature |

| The Landings | ~1 440 000 $ (2024) | n.c. | Grandes maisons, public plutôt retraité |

Savanna, en particulier, est réputé pour la rapidité de ses ventes et la tension de la demande. Pour un investisseur, la contrepartie est un ticket d’entrée élevé et une concurrence forte, tant à l’achat qu’à la location. Les biens rénovés et bien présentés se distinguent nettement.

Weston Hills Country Club, Weston Lakes, Windmill Ranch Estates, Botaniko Weston : l’ultra‑haut de gamme

À l’autre extrémité du spectre, Weston propose plusieurs enclaves ultra‑luxueuses, prisées d’une clientèle internationale et de hauts revenus : Weston Hills Country Club, Weston Lakes, Windmill Ranch Estates / Windmill Reserve et le projet contemporain Botaniko Weston.

| Quartier / Projet | Prix médian / fourchette | Positionnement |

|---|---|---|

| Weston Hills Country Club | 4 900 000 $ (annonces) | Golf de standing, villas luxueuses |

| Weston Lakes | 1 300 000 $ | Vue lacs, atmosphère sereine |

| Windmill Ranch Estates | 4,9 M$ médian / 2,8 à 11 M$ | Propriétés équestres, lots immenses |

| Botaniko Weston | ~2,8 à 3,6 M$ (exemples récents) | Architecture moderne, enclave design |

Ces secteurs s’adressent clairement à des investisseurs haut de gamme, souvent déjà aguerris, cherchant :

L’investissement dans l’immobilier de luxe représente un actif de prestige à fort potentiel d’appréciation. Il attire une clientèle locative ultra solvable, composée notamment de cadres dirigeants, sportifs, diplomates et expatriés. Ce type de bien peut également servir de résidence secondaire ou de semi-résidence pour le propriétaire-investisseur.

Les rendements locatifs bruts y sont souvent plus faibles, les coûts d’acquisition et d’exploitation (taxes, HOA, assurances) élevés, mais la stabilité des valeurs et l’effet “refuge” pour les grandes fortunes en font des segments à part. Pour un investisseur, l’enjeu est moins le rendement courant que la plus‑value potentielle, notamment dans des projets récents comme Botaniko, où le prix au pied carré des ventes a bondi entre 2019 et 2023 avant de se stabiliser.

Les écoles : un moteur majeur de la demande immobilière

À Weston, la qualité des écoles n’est pas un simple argument marketing, c’est un pilier du marché immobilier. La ville compte 12 écoles publiques jugées “bonnes ou excellentes” par GreatSchools, dont plusieurs élémentaires notées 9 ou 10, ainsi que des collèges et lycées très recherchés (Falcon Cove Middle School, Tequesta Trace Middle School, Cypress Bay High School).

Les maisons situées dans le périmètre du lycée Cypress Bay High School bénéficient d’une appréciation de 10 à 15 % supérieure aux autres.

Pour un investisseur, cela se traduit par trois avantages concrets :

– une base de locataires solide : les parents acceptent de payer un loyer élevé pour rester dans la bonne zone scolaire,

– une meilleure résilience en cas de ralentissement du marché,

– un potentiel de revente supérieur à long terme.

Lorsque vous analysez un bien à Weston, la carte scolaire est donc un critère aussi important que le quartier lui‑même.

Fiscalité locale et coût de détention : un paramètre à ne pas sous‑estimer

Investir à Weston, ce n’est pas seulement financer l’achat d’un bien ; c’est aussi assumer dans la durée un niveau de charges conséquent, entre taxes foncières, assurances, charges d’association et entretien.

Taxes foncières : élevées à l’échelle nationale, cohérentes pour la région

Le comté de Broward affiche un taux effectif de taxe foncière autour de 1,44 %, légèrement supérieur à la moyenne de la Floride (environ 1,1 %) et nettement au‑dessus de la médiane nationale (1,02 %). À Weston, des données récentes évoquent un taux médian compris entre 1,42 % et 1,45 %, avec des variations selon les codes postaux (jusqu’à environ 1,55 % dans certaines zones, 1,34 % dans d’autres).

Avec des valeurs immobilières élevées, la note grimpe vite. Le tableau ci‑dessous donne un ordre de grandeur :

| Indicateur | Weston (approx.) | Broward County | Floride (médiane) | États‑Unis (médiane) |

|---|---|---|---|---|

| Taux effectif médian de taxe foncière | 1,42–1,45 % | 1,44 % | 1,10–1,14 % | 1,02 % |

| Valeur médiane de maison | 603–647 k$ | ~389 k$ | ~310 k$ | ~235 k$ |

| Facture annuelle médiane | 8 600–9 100 $ | 4 889 $ | 3 263 $ | 2 400 $ |

Pour un bien de 600 000 $, une facture de l’ordre de 7 200 $ à 9 000 $ par an est la norme. Sur un portefeuille de plusieurs propriétés, ces montants pèsent fortement sur le cash‑flow.

Les investisseurs peuvent néanmoins :

– bénéficier de certains plafonds d’augmentation pour les résidences principales,

– et surtout contester une évaluation jugée excessive avec l’aide de spécialistes (conseillers fiscaux, avocats en taxes foncières ou sociétés spécialisées comme Ownwell).

Pour les logements de location, il n’existe pas d’exonération de type Homestead. Cependant, une mesure limite la hausse de la valeur imposable à 10 % maximum par an, ce qui peut freiner la progression des taxes foncières.

Avantage clé : l’absence d’impôt sur le revenu d’État

Le grand levier fiscal de la Floride, et donc de Weston, est l’absence d’impôt sur le revenu au niveau de l’État. Les loyers, les plus‑values et les revenus d’activité sont uniquement taxés au niveau fédéral.

Cela permet :

– aux particuliers de ne pas payer d’impôt d’État sur leurs revenus locatifs,

– aux structures de type LLC “translucides” (disregarded entity, partnership) de bénéficier du même avantage, tant qu’elles ne sont pas imposées comme des corporations.

Dans une stratégie de long terme, combinée à des mécanismes fédéraux comme :

– la déduction des intérêts d’emprunt,

– la déductibilité intégrale des taxes foncières sur les biens locatifs,

– l’amortissement sur 27,5 ans des immeubles résidentiels,

– les échanges 1031 pour reporter la taxation des plus‑values,

L’absence d’impôt sur le revenu au niveau de l’État du Texas améliore significativement le rendement net des investissements immobiliers par rapport à d’autres marchés américains présentant des caractéristiques similaires.

Assurances, HOA, entretien : la facture cachée

La Floride traverse une crise de l’assurance habitation, avec des primes qui explosent, des assureurs qui se retirent du marché et un coût particulièrement élevé pour les maisons individuelles exposées aux ouragans ou aux inondations. Weston n’est pas dans une zone à haut risque d’inondation, mais la souscription d’une assurance inondation reste recommandée, pour un coût annuel typique de l’ordre de 600 à 800 $ pour une maison standard hors zone rouge.

Les primes d’assurance habitation dépendent :

– de l’âge de la toiture,

– de la présence de protections anti‑ouragan (fenêtres à impact, portes renforcées, garage sécurisé),

– de la localisation précise et de la valeur assurée.

À cela s’ajoutent :

– les charges d’association (HOA), souvent substantielles dans les communautés fermées,

– des contributions exceptionnelles (special assessments) pour la rénovation des voiries, des équipements communs ou la mise aux normes,

– des règles extrêmement strictes sur l’apparence extérieure, le stationnement, les locations de courte durée, etc.

Pour un investisseur, l’examen minutieux des statuts de HOA, des procès‑verbaux d’assemblée et des budgets prévisionnels est indispensable avant de signer.

Financement et coûts du crédit

Comme partout aux États‑Unis, le coût du crédit pour un investissement locatif est supérieur à celui d’une résidence principale. À Weston, les investisseurs s’inscrivent dans un contexte de taux nationaux élevés par rapport à la décennie 2010.

Au premier trimestre 2024, on observait :

– taux fixe 30 ans : environ 6,5–7,2 % pour des prêts investisseurs,

– taux fixe 15 ans : 5,9–6,5 %,

– taux variables 5/1 ARM : 5,5–6,0 %.

En août 2025, la moyenne nationale sur 30 ans se situait autour de 6,63 %, au plus bas depuis plusieurs mois, avec des prévisions de détente progressive vers le bas des 6 %.

Le financement d’un investissement à Weston s’appuie sur un éventail de solutions assez large :

Panorama des principales solutions de crédit disponibles pour les investisseurs, adaptées à différents projets et profils de risque.

Prêts bancaires standards, souvent nécessitant un apport personnel de 20 à 30 % ou plus, et basés sur les revenus personnels de l’emprunteur.

Prêts accordés sur la base du flux locatif attendu du bien, plutôt que sur les revenus personnels de l’investisseur.

Financements rapides et flexibles, souvent à taux élevés (à deux chiffres), idéaux pour des opérations de revente rapide (flip) ou des projets urgents.

Offres de financeurs comme Weston Funding ou Griffin Funding, incluant des produits dédiés : fix-and-flip, prêts relais (bridge loans), financements locatifs et pour la construction neuve.

L’exigence en fonds propres est élevée : on retrouve très fréquemment des demandes d’apport minimum de 20 %, voire 30 % sur des biens d’investissement. Des produits comme les HELOC ou le cash‑out refinance permettent d’utiliser la valeur nette constituée sur d’autres biens pour financer de nouvelles acquisitions.

Stratégies d’investissement adaptées au marché de Weston

Weston se prête à plusieurs stratégies d’investissement immobilier. Chacune comporte des avantages et des contraintes spécifiques dans ce contexte très particulier.

Buy & Hold classique : parier sur la stabilité et l’appréciation

La stratégie la plus naturelle à Weston reste l’achat pour location longue durée avec conservation du bien sur plusieurs années. Les fondamentaux qui la soutiennent sont clairs :

– population aisée, revenu médian élevé,

– chômage bas (autour de 3,6 %),

– base d’emplois diversifiée (santé avec Cleveland Clinic, technologie avec UKG, services professionnels, éducation),

– écoles de très bon niveau,

– criminalité parmi les plus faibles de Floride,

– proximité de grandes métropoles (Miami, Fort Lauderdale) avec beaucoup d’emplois.

Dans ce cadre, un investisseur va chercher : un équilibre optimal entre risque et rendement.

– des quartiers très scolaires comme The Ridges, Isles at Weston, Emerald Estates, Savanna,

– un ratio prix/loyer encore acceptable, même si les rendements bruts restent modestes,

– une propriété bien entretenue, éventuellement à moderniser pour mieux la valoriser (cuisine, salles de bains, aménagement pour télétravail).

La clé de la réussite repose sur : la détermination, la persévérance et l’engagement.

– une sélection rigoureuse de locataires solvables,

– une bonne gestion des coûts (taxes, assurances, HOA),

– et une vision de long terme, en tablant davantage sur la plus‑value que sur le cash‑flow net immédiat.

BRRRR (Buy, Rehab, Rent, Refinance, Repeat) : possible mais sélectif

La stratégie BRRRR consiste à acheter un bien décoté, le rénover, le louer, puis le refinancer sur sa nouvelle valeur pour récupérer son capital et recommencer ailleurs.

À Weston, ce scénario est plus difficile qu’en centre‑ville populaire ou dans des marchés en reconversion, car :

– le parc est relativement récent et bien entretenu,

– les HOA limitent fortement les rénovations “low cost” et imposent des standards élevés,

– les biens “en état d’origine” mais correctement situés sont néanmoins chers.

Toutefois, certains segments s’y prêtent mieux :

– condos et townhomes plus anciens à Bonaventure,

– maisons des années 1990‑2000 restées dans leur jus dans des quartiers prisés.

Pour que la stratégie fonctionne, il faut :

– acheter nettement sous le prix du marché,

– maîtriser les coûts de rénovation (matériaux, main-d’œuvre, permis),

– viser une valeur de revente ou une valeur d’expertise après travaux suffisamment supérieure pour justifier un cash‑out refinance.

L’environnement réglementaire floridien, avec des procédures d’éviction relativement rapides si correctement gérées, est plutôt favorable à ce type d’approche, mais les coûts d’entrée élevés à Weston imposent une discipline extrême sur les chiffres.

Location de courte durée : opportunités ciblées, contraintes fortes

La Floride et le comté de Broward attirent une clientèle touristique massive, et les plateformes de location de courte durée comme AirBnB ou VRBO sont omniprésentes. Weston, toutefois, n’est pas une destination balnéaire au même titre que Miami Beach, et c’est une ville fortement régulée par ses HOA.

Dans de nombreuses communautés, les règles limitent :

– la durée minimum de location (souvent plusieurs mois),

– la fréquence des locations,

– ou interdisent purement et simplement la location saisonnière.

Des opportunités peuvent exister :

– dans des condos à Bonaventure ou dans certaines communautés plus tolérantes,

– pour viser une clientèle de transition (familles en attente de livraison de maison, patients ou proches de patients de Cleveland Clinic, professionnels en mission).

Mais la règle d’or reste la même : vérifier point par point les réglementations locales, municipales, de comté et celles de l’association de copropriété avant d’envisager une stratégie de location de courte durée. Les revenus par nuit peuvent être bien plus élevés, mais la gestion est aussi beaucoup plus intensive (ménage, check‑in, fiscalité spécifique sur les taxes de séjour et de vente).

Fix & Flip : un marché d’initiés, soutenu par des prix élevés

Le fix & flip, sorte d’art d’acheter en dessous du prix, rénover et revendre rapidement, existe à Weston, mais il s’agit d’un terrain de jeu très compétitif où les marges d’erreur sont faibles.

Les ingrédients nécessaires :

Pour réussir dans l’investissement immobilier en rénovation, trois axes sont essentiels. Premièrement, il faut savoir identifier et acquérir des biens en dessous de leur valeur marchande réelle. Ces opportunités peuvent provenir de situations particulières comme une succession, un divorce, un propriétaire pressé de vendre, ou concerner des biens nécessitant d’importants travaux de rénovation. Deuxièmement, une évaluation précise des coûts de rénovation est cruciale, dans un contexte où la main-d’œuvre et les matériaux sont chers, et où l’obtention des permis administratifs peut entraîner des retards significatifs. Enfin, il est impératif de maîtriser les délais de vente pour minimiser les coûts de portage, tels que les intérêts d’emprunt, les taxes et les charges de copropriété (HOA).

L’avantage de Weston pour le flip réside dans :

– le niveau de prix absolu, qui permet une marge brute importante en valeur,

– une clientèle prête à payer une prime pour un bien “clé en main” parfaitement rénové et au goût du jour.

La contrepartie est un ticket d’entrée très élevé, et une tendance à voir les vendeurs bien conseillés par des agents expérimentés, ce qui limite les “bonnes affaires” évidentes.

Investissement dans les notes hypothécaires et stratégies plus pointues

Pour des investisseurs plus sophistiqués, Weston et la Floride en général offrent également des possibilités en matière de :

– rachat de créances hypothécaires (notes) performantes ou non performantes,

– participation à des syndications ou à des projets de développement,

– investissement dans des portefeuilles locatifs (rental portfolio loans).

Ces approches exigent :

– une connaissance fine du cadre légal des saisies et des défaillances,

– un recul sur les taux de forclusion locaux (globalement bas, ce qui profite surtout aux notes performantes),

– et souvent des partenariats avec des servicers ou gestionnaires de portefeuilles sur place.

Gestion locative et écosystème de services à Weston

À distance ou même sur place, la gestion d’un bien à Weston peut devenir lourde : sélection de locataires, encaissement des loyers, gestion des travaux, relation avec la HOA, respect des standards de présentation, etc. D’autant que la clientèle locale, très exigeante, attend des logements impeccables.

La bonne nouvelle, c’est que l’écosystème de services est très développé :

Un écosystème complet de services spécialisés pour la gestion, l’achat, la vente et l’optimisation de vos biens immobiliers.

Accès à des sociétés de gestion nationales ou régionales comme Real Property Management Premier, HomeRiver Group, FirstService Residential, Keyrenter Miami West et Belong.

Présence de nombreuses agences spécialisées dans le marché de Weston pour l’achat et la vente.

Offre d’avocats immobiliers, d’experts-comptables spécialisés et de sociétés pour la contestation des taxes foncières.

Disponibilité de prêteurs privés et d’options de financement alternatives pour vos projets.

En Floride, les frais de gestion locative se situent en moyenne entre 8 et 12 % des loyers encaissés pour un service complet. Pour un bien en location courte durée, ce taux peut monter à 20–40 % en raison de l’intensité opérationnelle.

Pour un investisseur, externaliser la gestion :

– libère du temps et réduit le stress,

– permet une meilleure rétention des locataires,

– transforme un investissement potentiellement chronophage en source plus passive de revenus.

Ces frais sont par ailleurs entièrement déductibles en tant que charges de l’activité locative.

Risques et points de vigilance pour un investissement à Weston

Même si Weston coche beaucoup de cases positives, l’investissement immobilier y comporte des risques spécifiques qu’il faut intégrer à son business plan.

Les principaux sont les suivants :

L’investissement immobilier à Weston présente plusieurs défis : un coût de détention élevé (taxes, assurances, charges de HOA), une exposition aux risques climatiques (ouragans) entraînant des frais de durcissement, des réglementations locales et de copropriété pouvant restreindre la location, une sensibilité à la hausse des taux d’intérêt affectant la demande, et un marché des condos sous pression avec un inventaire accru et des exigences de mise aux normes coûteuses.

La meilleure parade reste une due diligence exhaustive : inspections poussées, revue juridique et financière des HOA, scénarios prudents sur les loyers et les taux, et consultation de professionnels locaux (agents, avocats, fiscalistes).

Weston face à la concurrence : pourquoi y investir plutôt qu’ailleurs en Floride ?

La Floride regorge de marchés attractifs pour les investisseurs : Miami, Fort Lauderdale, Orlando, Tampa, Naples, Jacksonville… Chacun avec son profil, ses prix, son rapport rendement/risque. Weston se distingue par quelques caractéristiques très nettes :

Weston se distingue par son positionnement haut de gamme et résidentiel, offrant un cadre calme et planifié. La ville est réputée pour sa sécurité, avec un très faible taux de criminalité, et pour ses excellentes écoles publiques. Son urbanisme est conçu pour la vie quotidienne (parcs, pistes cyclables), bien que cela implique une dépendance à la voiture. Son accès aux autoroutes majeures facilite les déplacements vers les pôles d’emploi et les destinations touristiques de la région.

Par rapport à d’autres villes voisines comme Pembroke Pines, Cooper City, Coral Springs ou Parkland, Weston se place généralement :

– au‑dessus en termes de prix et de standing,

– au même niveau ou au‑dessus en termes de qualité des écoles et de sécurité,

– un peu en retrait pour la vie nocturne et la diversité urbaine.

Investir à Weston revient donc à acheter un actif dans une “banlieue de prestige”, plus défensive qu’un centre urbain très spéculatif, mais moins rentable en flux court terme qu’un marché plus populaire ou en pleine revitalisation.

En conclusion : pour quel profil d’investisseur Weston est‑elle adaptée ?

Investir dans l’immobilier à Weston s’adresse en priorité aux investisseurs qui :

– recherchent un marché résidentiel stable, avec une clientèle solvable et des fondamentaux solides,

– sont prêts à sacrifier un peu de rendement brut au profit de la sécurité et de l’appréciation patrimoniale,

– disposent d’un capital de départ conséquent, capable d’absorber :

– un apport élevé,

– des taxes foncières et des assurances importantes,

– des charges d’association parfois significatives,

– visent une stratégie de long terme (buy & hold, patrimoine familial, résidence secondaire louée une partie de l’année) plutôt que des opérations spéculatives à très court terme.

Pour un premier investissement, les secteurs comme Bonaventure ou les condos/townhomes abordables sont conseillés. Pour un portefeuille plus large, les maisons individuelles dans des communautés familiales comme The Ridges, Emerald Estates, Isles at Weston ou Savanna offrent un bon équilibre entre attractivité locative et potentiel de valorisation.

À l’autre extrémité, pour les investisseurs fortunés cherchant à diversifier leur patrimoine avec des actifs de prestige, des enclaves comme Weston Hills Country Club, Weston Lakes, Windmill Ranch Estates ou Botaniko Weston permettent d’acquérir des biens remarquables dans un environnement très sécurisé.

Dans tous les cas, la clé du succès à Weston réside dans une approche rigoureuse : analyse fine des quartiers, compréhension des règles locales, calcul détaillé du coût total de détention, et appui sur un réseau local solide (agents, gestionnaires, fiscalistes, avocats). À ce prix‑là, Weston peut devenir une pièce maîtresse d’une stratégie d’investissement immobilier en Floride, combinant qualité de vie, stabilité et potentiel de croissance à long terme.

Un chef d’entreprise français d’environ 50 ans, avec un patrimoine financier déjà bien structuré en Europe, souhaitait diversifier une partie de son capital dans l’immobilier résidentiel aux États-Unis pour obtenir un rendement locatif et une exposition en dollars. Budget alloué : 400 000 à 600 000 dollars, sans recours au crédit.

Après analyse de plusieurs marchés (Floride, Texas, Tennessee), la stratégie retenue a consisté à cibler une maison individuelle à Weston, Floride (États-Unis), ville résidentielle recherchée de la région de Miami–Fort Lauderdale, offrant un bon équilibre entre sécurité, écoles de qualité et demande locative soutenue. L’objectif : rendement locatif brut cible de 10 % – en gardant à l’esprit que « plus le rendement est grand, plus le risque est important » – et potentiel de valorisation à moyen terme, avec un ticket global (acquisition + frais + travaux légers) d’environ 500 000 dollars.

La mission a inclus : sélection du quartier à Weston, mise en relation et prise en charge par un réseau local (agent immobilier, avocat, fiscaliste), choix de la structure la plus adaptée (propriété directe ou via LLC) et définition d’un plan de diversification dans le temps.

Ce type d’accompagnement permet à l’investisseur de profiter des opportunités du marché de Weston tout en maîtrisant les risques juridiques, fiscaux et locatifs et en intégrant cet actif dans une stratégie patrimoniale globale.

Vous recherchez de l'immobilier rentable : contactez-nous pour des offres sur mesure.

Décharge de responsabilité : Les informations fournies sur ce site web sont présentées à titre informatif uniquement et ne constituent en aucun cas des conseils financiers, juridiques ou professionnels. Nous vous encourageons à consulter des experts qualifiés avant de prendre des décisions d'investissement, immobilières ou d'expatriation. Bien que nous nous efforcions de maintenir des informations à jour et précises, nous ne garantissons pas l'exhaustivité, l'exactitude ou l'actualité des contenus proposés. L'investissement et l'expatriation comportant des risques, nous déclinons toute responsabilité pour les pertes ou dommages éventuels découlant de l'utilisation de ce site. Votre utilisation de ce site confirme votre acceptation de ces conditions et votre compréhension des risques associés.

Découvrez mes dernières interventions dans la presse écrite, où j'aborde divers sujets.

Expert en gestion de patrimoine internationale depuis plus de 20 ans, j’accompagne mes clients dans la diversification stratégique de leur patrimoine à l’étranger, un impératif face à l’instabilité géopolitique et fiscale mondiale. Au-delà de la recherche de revenus et d’optimisation fiscale, ma mission est d’apporter des solutions concrètes, sécurisées et personnalisées. Je conseille également sur la création de sociétés à l’étranger pour renforcer l’activité professionnelle et réduire la fiscalité globale. L’expatriation, souvent liée à ces enjeux patrimoniaux et entrepreneuriaux, fait partie intégrante de mon accompagnement sur mesure.

Retrouvez-moi sur les réseaux sociaux :