Publié le et rédigé par Cyril Jarnias

Publié le et rédigé par Cyril Jarnias

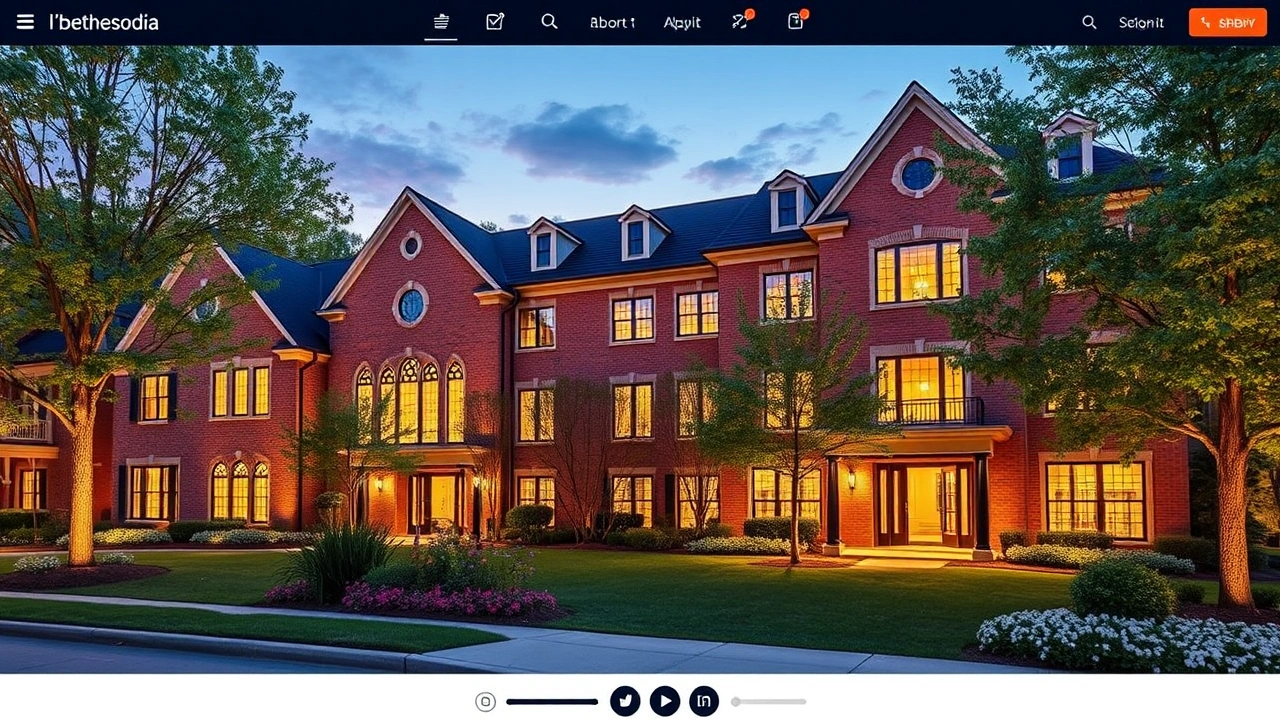

Coral Gables fascine les investisseurs depuis près d’un siècle. Pensée dans les années 1920 par George Merrick, cette ville du comté de Miami‑Dade est devenue l’un des marchés immobiliers les plus prestigieux de Floride. Architecture méditerranéenne, urbanisme ultra‑contrôlé, économie solide, proximité immédiate de Miami et de l’aéroport international : tous les ingrédients sont réunis pour en faire un territoire de placement haut de gamme, aussi désirable que réglementé.

Le marché immobilier de Coral Gables est cher et segmenté, avec un cadre réglementaire strict (urbanisme, préservation historique, résilience climatique). Le potentiel de création de valeur existe, mais il récompense principalement les investisseurs bien informés, capables d’anticiper la fiscalité, les coûts, les contraintes réglementaires et les tendances de fond.

Coral Gables, “The City Beautiful” devenue actif patrimonial

Coral Gables s’est construite sur un concept simple : créer une ville-jardin inspirée des cités méditerranéennes, avec une architecture cohérente, des avenues ombragées et une qualité de vie élevée. Ce pari esthétique n’est pas qu’un décor : il structure aujourd’hui la valeur immobilière.

À Coral Gables, l’architecture méditerranéenne est omniprésente et codifiée. Les rues portent des noms de villes espagnoles et leurs panneaux sont taillés dans le calcaire. Des arches monumentales et des fontaines marquent les entrées de la ville. Des bâtiments emblématiques, comme le Biltmore Hotel, l’Hôtel de Ville en pierre calcaire, la Douglas Entrance, la Colonnade, les Granada Shops et les San Sebastian Apartments, servent de références officielles dans le « Coral Gables Mediterranean Architectural Style Guide », qui régit la forme des nouvelles constructions pour préserver cette identité visuelle unique.

Cette homogénéité visuelle, entretenue par des règles strictes, n’a pas seulement une dimension patrimoniale : elle protège la rareté, et donc les prix. Coral Gables a par ailleurs son propre gouvernement, sa police, ses services d’urbanisme et de préservation. La ville est desservie par deux stations de Metrorail, un trolley gratuit et se trouve à environ 25 minutes de l’aéroport de Miami, 20 minutes de Miami Beach et moins d’une heure de Fort Lauderdale. Cette combinaison de charme historique et de connectivité explique en grande partie la résilience de son marché.

Un marché immobilier cher, profond… et orienté long terme

Les données récentes confirment que Coral Gables évolue clairement dans le segment premium de la Floride.

Niveaux de prix et dynamique générale

Les différents indicateurs convergent : on est loin des standards nationaux.

| Indicateur (résidentiel global) | Valeur approximative |

|---|---|

| Valeur typique (ZHVI) | 1,45 M$ |

| Médiane des prix de vente (récemment observée) | 1,40 à 1,77 M$ |

| Prix médian au m² (≈, à partir de $/sq.ft) | env. 7 000–9 000 €/m² |

| Prix médian au sq.ft (transactions) | 682–847 $/sq.ft |

| Jours moyens sur le marché (global) | 89–122 jours |

| Ratio prix de vente / prix demandé | 93–96 % |

Sur le segment du luxe, la barre est encore plus haute. La médiane des prix des biens dits “de luxe” est autour de 1,55 M$ avec une progression d’environ 14,8 % sur un an dans une des séries, et les maisons individuelles haut de gamme ont atteint un prix moyen de 3,76 M$ au premier trimestre 2025, avec un prix médian à 2,52 M$ et plus de 1 000 $/sq.ft. Ce sont des niveaux nettement supérieurs à la médiane de la Floride (410 000 $ pour une maison individuelle).

L’inventaire tourne autour de 4,9 mois sur certains segments du marché immobilier.

Un marché locatif très tendu et très rentable

Pour un investisseur bailleur, la première surprise est le niveau des loyers. RentCafe, CoStar, Zillow et d’autres bases convergent sur un constat : Coral Gables se situe largement au‑dessus de la moyenne américaine.

| Type de donnée | Valeur indicative |

|---|---|

| Loyer moyen (tous biens) | 3 600–4 073 $/mois selon les sources |

| Surcote vs. moyenne nationale | +60 à +95 % environ |

| Part des ménages locataires | ≈ 36 % |

| Studio | 1 900–2 724 $/mois |

| 1 chambre | 2 200–3 387 $/mois |

| 2 chambres | 3 200–4 431 $/mois |

| 3 chambres | 5 800–7 200 $/mois, souvent davantage |

| Maison individuelle en location | autour de 7 100 $/mois en moyenne |

Le marché locatif est qualifié de “WARM” : la demande est soutenue, mais pas dans une configuration extrême de surenchère. La présence de l’Université de Miami, d’un grand nombre de sièges d’entreprises, de professionnels en mobilité et d’une clientèle internationale crée un flux quasi permanent de locataires solvables (étudiants en master, professeurs, cadres en mission, retraités aisés, familles expatriées).

Le segment des locations de type Airbnb peut générer un revenu annuel typique d’environ 32 600 $, avec une rentabilité potentiellement supérieure de 20 à 40 % à une location classique, sous réserve de respecter la réglementation locale. Les chiffres moyens indiquent environ 263 nuits réservées par an, un taux d’occupation de 72 % et un prix journalier moyen de 130 $.

Comprendre la carte : les micro‑marchés de Coral Gables

La ville n’est pas homogène : on passe de poches ultra‑exclusives à des secteurs davantage commerciaux ou mixtes. Pour un investisseur, savoir où placer son capital est déterminant.

Les enclaves waterfront ultra‑sélectives

Plusieurs quartiers sont devenus des marques en eux‑mêmes, notamment pour une clientèle internationale prête à des tickets à huit chiffres.

| Quartier | Profil et atouts principaux |

|---|---|

| Gables Estates | Gated ultra‑exclusif, plus de 200 acres, ≈192 maisons, accès direct baie, villas > 3 000 sq.ft, HNWI et UHNWI, HOA sélective, prix moyens autour de 8,6 M$ avec des listings de 5,5 à plus de 48 M$. |

| Cocoplum | Gated, marinas privées, yacht club, tennis, clubhouse, vue baie, très prisé des plaisanciers. Phase 2 encore plus exclusive. |

| Sunrise Harbour | Communauté gardée, frontage sur Biscayne Bay, grandes parcelles, bonne walkability, idéal pour villas de vacances de luxe. |

| Gables by the Sea | Quartier établi, ambiance paisible, rues ombragées, docks privés avec accès baie, maisons ranch et contemporaines. |

| Old Cutler Bay | Waterfront avec canaux en eau profonde, jardins luxuriants, ≈150 maisons, lots surdimensionnés, forte intimité. |

| Hammock Lakes / Oaks | Enclaves fermées au milieu de lacs et forêts, proximité de parcs et réserves, recherché pour la confidentialité. |

| Snapper Creek Lakes & Journey’s End | Micro‑enclaves très discrètes, grandes parcelles, marinas privées, quelques dizaines de résidences seulement. |

Dans ces secteurs, le jeu n’est plus de savoir si les prix sont élevés, mais plutôt jusqu’où ils peuvent monter. Les biens y sont essentiellement des maisons sur mesure, avec docks privés, sécurité 24/7 et services de type club. La stratégie typique : achat d’une propriété obsolète sur un grand lot waterfront, démolition ou rénovation lourde, reconstruction d’un manoir contemporain aligné sur les standards du marché de l’ultra‑luxe. La rareté de l’offre et la demande internationale garantissent un potentiel d’appréciation, mais les tickets d’entrée (et les taxes/assurances associées) imposent une approche patrimoniale de long terme.

Les quartiers résidentiels historiques et golfiques

D’autres zones jouent davantage la carte du patrimoine, de la vie de quartier et du golf.

Pour bien choisir son lieu de vie à Miami, il est utile de connaître les caractéristiques des différents quartiers. Le Biltmore District s’organise autour de son célèbre hôtel et de son parcours de golf. Le quartier de Granada se distingue par ses rues pavées. Coral Gables Country Club propose des avenues familiales. Enfin, Riviera, dont une partie longe des canaux ou des terrains de golf, présente un prix médian d’achat d’une maison d’environ 1,8 million de dollars et un loyer médian proche de 5 200 dollars par mois.

Ces quartiers séduisent les familles et professionnels cherchant de grandes maisons, des écoles de premier plan, un environnement vert et une proximité raisonnable des pôles d’emplois. Pour un investisseur, ce sont des secteurs propices au “buy and hold” locatif sur maison individuelle haut de gamme, ou à la rénovation de demeures historiques avec, éventuellement, un levier supplémentaire : la désignation historique locale et ses incitations fiscales.

Les centralités urbaines et l’immobilier mixte

Au cœur de la ville, Downtown Coral Gables se structure autour de Miracle Mile et de Ponce de Leon Boulevard. Miracle Mile est le cœur commercial, avec boutiques, restauration haut de gamme, théâtre, cinéma d’art et essai. Terranova Corporation y possède à elle seule 15 immeubles de retail. Les loyers commerciaux y atteignent en moyenne environ 53 $/sq.ft, avec une vacance plancher autour de 1,2 %, loin des 85–130 $/sq.ft de Brickell, mais sur un marché plus stable et moins sujet à la volatilité des tours de bureaux spéculatifs.

Ces projets illustrent la stratégie de densification du centre-ville avec des développements mixtes haut de gamme, dans le respect d’une architecture méditerranéenne.

Un projet de 2,25 millions de pieds carrés, presque entièrement loué.

Nouveaux immeubles de bureaux de prestige.

Résidences faisant partie de cette nouvelle dynamique.

Exemple de résidence haut de gamme intégrée au centre.

Projet résidentiel participant à la densification.

Pour l’investisseur, ces centralités sont intéressantes à double titre : elles concentrent une offre de bureaux haut standing (7,3 millions de sq.ft de bureaux au total, avec des loyers de Classe A dans les 50–60 $/sq.ft, moins chers que Brickell mais très recherchés) et elles accueillent de plus en plus de condos de luxe, souvent avec services hôteliers, spa, concierge, etc.

Préservation historique, style méditerranéen et valeur d’actif

Ce qui rend Coral Gables unique, c’est la profondeur de son arsenal de préservation historique et de contrôle architectural. Pour un investisseur, cette bureaucratie peut sembler une contrainte ; en réalité, c’est aussi l’un des meilleurs remparts contre la banalisation et la dépréciation.

Un système de désignation historique très structuré

La ville dispose d’un Historic Preservation Department et d’un Historic Preservation Board de neuf membres (architecte, historien, urbaniste, professionnel de l’immobilier, financier, avocat…). Ensemble, ils identifient, protègent et encadrent l’évolution des bâtiments ou districts jugés significatifs. Les propriétés peuvent être inscrites au registre local, voire au National Register of Historic Places.

Concrètement, pour un bien localement désigné, toute modification extérieure significative nécessite un “Certificate of Appropriateness” (COA), délivré après examen de sa compatibilité avec les “Secretary of the Interior’s Standards for Rehabilitation”. Les travaux mineurs (peinture, réfection à l’identique) peuvent être approuvés administrativement, mais les ajouts, démolitions partielles ou remodelages lourds passent devant le Board.

En échange de ces contraintes, la ville et le comté offrent des incitations fiscales : pour certains immeubles historiques commerciaux, une exonération d’impôt foncier (ad valorem) sur la valeur ajoutée par les travaux pendant 10 ans, à condition de respecter les standards de réhabilitation et de signer un engagement de maintenance. La désignation peut aussi donner accès à des crédits d’impôt fédéraux (par exemple 20 % d’investissement tax credit sur la réhabilitation “substantielle” de biens de rapport inscrits au National Register) et à des subventions.

Autre levier, plus subtil : la possibilité pour le Historic Preservation Board d’accorder des dérogations au Zoning Code ou d’autoriser un transfert de droits à construire (TDR) pour préserver un bien historique. Autrement dit, un immeuble préservé peut valoriser son “air rights” ailleurs, ou bénéficier de marges de manœuvre spécifiques, ce qui ouvre des montages créatifs pour des investisseurs patients.

Le “bonus méditerranéen” : plus de surfaces pour qui respecte le style

En parallèle du volet historique, la ville a mis en place dès 1986 un système de bonus de développement pour encourager l’adoption du style méditerranéen dans le Central Business District et certaines zones d’appartements. Les règles, inspirées de bâtiments de référence (Biltmore, City Hall, H. George Fink Offices, etc.), permettent à ceux qui conçoivent ou transforment un immeuble dans ce style d’obtenir :

Le respect du style architectural local et l’intégration d’aménagements spécifiques peuvent ouvrir droit à des avantages significatifs. Ceux-ci incluent une augmentation du coefficient d’occupation des sols (FAR), avec un bonus de base et des majorations supplémentaires pour des éléments comme les arcades piétonnes, les cours paysagées ou les parkings enterrés. Des assouplissements sont également possibles sur les règles de recul (setbacks) et les obligations de stationnement, particulièrement pour les projets en mixité d’usages.

Pour les bâtiments existants convertis au style méditerranéen via une rénovation extérieure substantielle (au moins 15 % de la valeur de l’immeuble), un bonus d’une surface additionnelle équivalant à 1 sq.ft pour 6 sq.ft existants peut être accordé, dans la limite de 50 % de la surface du site. Ces bonus peuvent aussi se traduire par quelques étages supplémentaires au‑delà du maximum de zonage (souvent 2 ou 3 niveaux en plus, selon la hauteur de base).

Pour un promoteur ou un investisseur orienté value‑add, ce système peut transformer un projet borderline en opération rentable, à condition de maîtriser le dialogue avec le Board of Architects et, le cas échéant, avec la Historic Preservation Board si le bâtiment est déjà désigné.

Fiscalité locale et coût de détention : un paramètre clé du business plan

Acheter à Coral Gables, c’est entrer dans une zone de forte capacité contributive. Les impôts fonciers et les assurances, en particulier, pèsent fortement dans le rendement net.

Impôt foncier : taux, valeurs et exemptions

Les données compilées pour Coral Gables montrent un environnement fiscal typique de la Floride urbaine aisée.

| Indicateur fiscal pour Coral Gables | Valeur indicative |

|---|---|

| Taux effectif médian (impôt / valeur de marché) | ≈ 1,11–1,25 % |

| Millage de la ville (par 1 000 $ de valeur) | 5,5590 |

| Millage total (ville + comté + écoles + districts) | 18,9154 |

| Valeur médiane d’un bien | ≈ 753 600 à 911 700 $ |

| Taxe foncière médiane | 8 500–9 200 $/an environ |

| Billet médian national (comparaison) | ≈ 2 400 $/an |

Sur un exemple : pour une maison à 300 000 $ d’assiette taxable après exemptions, le millage total aboutit à un impôt d’environ 4 716 $/an. En pratique, les biens de Coral Gables valent beaucoup plus, et la facture grimpe rapidement : les contribuables du 75e percentile paient autour de 16 000 $/an, ceux du 90e percentile dépassent les 30 000 $.

Plusieurs exemptions permettent de réduire significativement l’impôt foncier. L’exemption Homestead (environ 50 722 $ d’abattement en 2025) et le dispositif ‘Save Our Homes’ (plafonnant la hausse annuelle de l’assiette à 3 % ou l’inflation pour la résidence principale) sont primordiaux. L’avantage du ‘Save Our Homes’ est portable en cas de déménagement dans l’État. Des exemptions supplémentaires existent pour les seniors et les vétérans. Pour un propriétaire-occupant, ces outils réduisent la pression fiscale et sécurisent les coûts à long terme. En revanche, un investisseur en location pure n’y a généralement pas droit, ce qui nécessite une analyse précise de la rentabilité.

Assurance et risques climatiques : le coût de la résilience

En Floride du Sud, l’assurance habitation est souvent plus élevée que l’impôt foncier. Sur Coral Gables et les environs, les primes annuelles moyennes pour une maison se situent fréquemment entre 3 500 et 5 000 $, soit deux à trois fois la moyenne nationale, en raison du risque ouragan et de la valeur élevée des biens. Depuis la pandémie, certaines polices ont doublé.

Montant en millions de dollars que Coral Gables prévoit d’investir d’ici 2040 pour adapter ses infrastructures de drainage et de protection contre la montée du niveau de la mer.

Pour un investisseur, cela se traduit par deux impératifs : intégrer un coût d’assurance potentiellement croissant et surveiller l’évolution des cartes de risque (inondation, surcote de tempête, élévation) car plusieurs études montrent déjà une décote des biens les plus exposés et une prime à l’élévation (“location, location, elevation”). Dans certains cas, les investisseurs locatifs se montrent plus sensibles que les occupants à ces signaux et arbitrent en faveur de terrains plus hauts, y compris dans des quartiers comme Little Haiti, ce qui nourrit le débat sur la “climate gentrification”.

Financement et montages : adapter la dette à la stratégie

Le niveau des prix à Coral Gables impose un recours massif au levier. Les options disponibles sont variées et, pour un investisseur, l’enjeu n’est pas seulement d’obtenir un crédit, mais de choisir la structure qui colle à l’horizon de détention et au profil de rendement.

Crédits classiques, jumbo et financements investisseurs

Sur le segment résidentiel, les limites des prêts conventionnels dans la région de Miami peuvent aller jusqu’à 766 500 $. Au‑delà, on bascule dans le jumbo, sans plafond théorique mais avec des exigences plus strictes en matière d’apport, de revenus et de score de crédit. Pour un investisseur patrimonial achetant une résidence principale ou un petit immeuble locatif, ces produits restent la colonne vertébrale du financement, d’autant que les projections des MIAMI REALTORS® anticipent un taux fixe 30 ans autour de 6,3–6,4 % en moyenne en 2025, en léger reflux par rapport aux pics de plus de 7 %.

Les investisseurs actifs peuvent accéder à des prêts alternatifs ne reposant pas sur les revenus personnels, comme les prêts DSCR (basés sur le cash-flow locatif), les prêts sur relevés bancaires ou sur actifs, et les financements pour étrangers. Des solutions comme les hard money ou bridge loans sont adaptées aux projets de rénovation-vente ou de pré-construction. Ces crédits de niche sont proposés par des courtiers (ex: Bennett Capital Partners), des banques (ex: Banesco USA) ou des plateformes privées (ex: Ark7 pour l’investissement passif).

Pré‑construction et condos de nouvelle génération

Une spécificité du Grand Miami est la place prise par la pré‑construction. À l’échelle métropolitaine, les prix de lancement peuvent aller de 2,3 M$ à plus de 15 M$ sur certains programmes iconiques, mais Coral Gables développe sa propre vague de projets plus intimistes.

Parmi les exemples récents :

Découvrez une sélection de projets résidentiels haut de gamme récemment lancés ou en développement dans la région de Miami, alliant localisation prestigieuse, services premium et investissement immobilier.

Boutique condo de 8 étages comprenant 78 résidences. Les prix démarrent à partir de 1,1 million de dollars. Développé par MG Developer et Vertical Developments.

Immeuble ‘wellness’ de 13 étages et 74 logements sur Aurora Street, visant la certification WELL. Les prix débutent autour de 950 000 dollars.

Tour de 12 étages offrant 174 unités clé en main, à proximité du Shops at Merrick Park. Autorise la location de courte durée. Prix de 800 000 $ à 1,8 million de $. Déjà 50% pré-vendu au lancement.

Premier condo de luxe de Coral Gables conçu spécifiquement pour la location de courte durée. Bâtiment de 8 étages avec 48 résidences, prix à partir de 845 000 dollars.

Investir en pré‑construction signifie souvent verser 20 % et plus en dépôts étalés, déposés sur un compte séquestre, avec une grande partie de la création de valeur qui se joue entre la signature du contrat et la livraison, si le cycle de marché est favorable. La loi floridienne garantit un délai de rétractation de 15 jours après réception du dossier d’information (Public Offering Statement). Dans un marché de long terme comme Coral Gables, ces opérations ont tendance à favoriser les investisseurs capables de patienter jusqu’à l’achèvement et aux cycles d’occupation stabilisés, notamment sur les programmes autorisant le short‑term rental, particulièrement rentables mais plus exposés aux changements réglementaires.

Commercial, bureaux et retail : un pilier sous‑estimé de la performance

On pense souvent à Coral Gables pour ses villas, mais la ville est aussi un pôle d’emplois majeur, avec un parc de bureaux et de commerces structurant.

Le parc de bureaux de Coral Gables représente 7,3 millions de pieds carrés, incluant une part significative d’immeubles de Classe A avec des taux d’occupation très élevés.

Côté retail, Miracle Mile, Giralda Plaza (“Restaurant Row”), Merrick Park et les axes structurants comme Ponce de Leon ou Coral Way concentrent l’essentiel de l’offre. Une quarantaine de transactions de retail ont représenté près de 293 M$ sur une période récente, avec une vacance résiduelle autour de 1,2 %. Les loyers moyens autour de 53 $/sq.ft, dans un environnement aussi contraint en termes d’urbanisme, offrent un couple rendement/risque attractif pour des investisseurs à long horizon, notamment via des véhicules collectifs (REITs ou fonds privés).

Le projet de Constellation Group et Boschetti Group sur Ponce de Leon Boulevard à Merrick Park illustre la montée en gamme de l’immobilier de bureaux. Ce complexe Class A+, financé par un prêt de 33 M$ de Banesco USA et Abanca, comprendra 8 étages, 70 000 pieds carrés de bureaux premium, 5 900 pieds carrés de commerces, un rooftop de 7 000 pieds carrés dédié à la restauration, des terrasses et une plaza piétonne. Ce type d’actif positionne Coral Gables comme une alternative chic à Brickell pour l’accueil de sièges sociaux régionaux.

Risques, contraintes et stratégies pour les contourner

Investir à Coral Gables n’est pas un long fleuve tranquille. Les rendements bruts sont attractifs, mais les obstacles sont nombreux.

Parmi les principaux risques ou freins :

L’immobilier à Coral Gables se caractérise par des prix d’achat très élevés, allant de plus de 800 000 $ pour un petit condo à 20 M$ et plus pour une propriété en bord de mer. Les charges sont importantes : taxes foncières soutenues, assurances coûteuses, frais d’entretien élevés et contributions d’associations de propriétaires parfois lourdes. La réglementation urbanistique est complexe, avec un processus de permis long et des examens supplémentaires pour les biens anciens. La localisation expose à des risques climatiques (montée des eaux, ouragans), pouvant entraîner des surcoûts. Enfin, le marché est très compétitif et dominé par des équipes de spécialistes qui se positionnent rapidement sur les bonnes affaires.

Pour autant, ces contraintes peuvent être retournées à l’avantage de l’investisseur qui anticipe. Quelques lignes directrices émergent de l’analyse des données et des recommandations d’experts locaux :

1. Penser long terme : Coral Gables n’est pas un terrain de jeu pour les flips opportunistes sur 6 mois, sauf à maîtriser parfaitement la chaîne acquisition‑travaux‑revente. La plupart des stratégies gagnantes reposent sur 7–10 ans de détention, en capitalisant sur l’appréciation et la rareté.

2. Choisir ses micro‑marchés : privilégier les localisations premium stables (proximité écoles d’élite, University of Miami, axes majeurs mais pas trop bruyants, quartiers historiquement bien tenus) plutôt qu’un pari spéculatif sur un secteur aux règles incertaines.

Les condos autorisés en location courte durée (The Avenue, Cassia, certains projets downtown) sont adaptés au tourisme. Les maisons proches du campus conviennent à la location à moyen terme (3-6 mois) pour des publics spécifiques comme les professeurs ou médecins. Les immeubles de bureaux bien situés, offrant des loyers inférieurs à Brickell, attirent des locataires captifs.

4. Intégrer la dimension historique et méditerranéenne : plutôt que de voir le Historic Preservation et les standards méditerranéens comme un fardeau, les utiliser comme un outil de différenciation et d’accès aux bonus (densité, fisc). Une réhabilitation exemplaire sur un immeuble de caractère peut à la fois ouvrir la porte à des incitations et créer un produit ultra‑rare.

5. Maîtriser la fiscalité et les exemptions : arbitrer entre détention via personne physique (avec éventuelle Homestead si occupation principale) ou via structure (LLC, trust adapté pour préserver les avantages), optimiser les exemptions (Homestead, Save Our Homes, seniors, etc.), surveiller les débats législatifs en Floride qui visent à alléger certains volets de la taxe foncière résidentielle.

6. Diversifier les expositions : répartir le portefeuille entre Coral Gables et des zones émergentes proches (Little Haiti, Design District, éventuellement Coconut Grove pour un profil plus bohème mais très haut de gamme), voire intégrer des REITs Floride pour lisser le risque de marché.

Coral Gables dans son environnement régional : synergies et arbitrages

Investir dans l’immobilier à Coral Gables revient à parier sur l’axe sud de la métropole de Miami. À quelques minutes se trouvent Coconut Grove (ambiance plus bohème, mais tout aussi chère sur le front de mer), le quartier universitaire, les pôles médico‑hospitaliers, et, plus loin, les zones en pleine gentrification comme Little Haiti ou le Miami Design District, où les valeurs montent rapidement à partir de niveaux de départ plus accessibles.

La Floride est un marché dynamique, 2e État de croissance pour U-Haul en 2025, grâce à une forte immigration. Bien que certaines métropoles voisines prévoient des baisses de prix à court terme, le segment très haut de gamme de Miami-Dade, comme Coral Gables, reste attractif. Il attire capitaux et nouveaux résidents, notamment des ménages aisés recherchant un environnement fiscal avantageux (pas d’impôt sur le revenu d’État, homestead protection) et une qualité de vie supérieure.

Dans ce contexte, Coral Gables joue un rôle de valeur refuge : un marché cher, régulé, peu propice aux excès, avec une économie locale diversifiée (finance, droit, santé, éducation, commerce international) et une gouvernance municipale dotée d’une notation de crédit AAA. Pour un investisseur immobilier, cette combinaison de stabilité institutionnelle, de prestige urbain, de rareté foncière et de demande locative élevée constitue un socle solide pour une stratégie patrimoniale.

Conclusion : un marché d’expert, mais pas un marché fermé

Investir dans l’immobilier à Coral Gables, c’est accepter d’entrer dans un univers où chaque détail compte : style architectural, statut historique, élévation du terrain, zonage, fiscalité, structure de financement, réglementation sur les locations, qualité des écoles à proximité, nature du tissu commercial alentour. Rien n’y est laissé au hasard, ni par la ville, ni par les acteurs privés qui s’y sont spécialisés depuis des décennies.

La contrepartie de cette complexité, c’est une solidité remarquable : des prix qui résistent, une demande locative durable, un parc immobilier qui se bonifie avec le temps, des aménités de rang mondial (golfs, parcs tropicaux, université, musées, centres commerciaux de luxe) et une identité urbaine forte, à mille lieues des banlieues interchangeables.

Pour un épargnant ou un family office, Coral Gables peut devenir un actif pivot dans une stratégie de diversification géographique et de préservation de capital à long terme. Cette approche requiert de la patience, de s’entourer de professionnels locaux aguerris (agents, avocats, fiscalistes, architectes) et d’intégrer pleinement les dimensions environnementales et réglementaires dans les modèles d’investissement.

Le véritable enjeu n’est pas de savoir si Coral Gables est “trop cher” aujourd’hui, mais de comprendre comment, dans ce microcosme très particulier, la combinaison de rareté, de réglementation et de désirabilité continuera — ou non — à protéger la valeur des mètres carrés de “The City Beautiful” dans les décennies à venir. Pour ceux qui auront su se positionner intelligemment, le pari pourrait s’avérer particulièrement payant.

Un chef d’entreprise français d’environ 50 ans, avec un patrimoine financier déjà bien structuré en Europe, souhaitait diversifier une partie de son capital dans l’immobilier résidentiel aux États-Unis pour rechercher du rendement locatif et une exposition en dollars. Budget alloué : 400 000 à 600 000 dollars, sans recours au crédit.

Après analyse de plusieurs marchés (Floride, Texas, Tennessee), la stratégie retenue a consisté à cibler une maison individuelle à Coral Gables, Floride, ville résidentielle premium de la région de Miami, offrant un bon équilibre entre sécurité locative, qualité des locataires et potentiel de valorisation. L’objectif : rendement locatif brut cible de 7–8 % (« plus le rendement est grand, plus le risque est important ») et potentiel de plus-value à moyen terme, pour un ticket global (acquisition + frais + éventuels travaux légers) d’environ 550 000 dollars.

La mission a inclus : sélection du quartier (proximité des écoles, université de Miami, axes de transport), mise en relation avec un réseau local (agent immobilier, avocat, fiscaliste), choix de la structure d’investissement (propriété directe ou via LLC) et définition d’un plan de diversification en plusieurs acquisitions étalées dans le temps. Ce type d’accompagnement permet de profiter du marché de Coral Gables tout en maîtrisant les risques juridiques, fiscaux et locatifs et en intégrant cet actif dans une stratégie patrimoniale globale.

Vous recherchez de l'immobilier rentable : contactez-nous pour des offres sur mesure.

Décharge de responsabilité : Les informations fournies sur ce site web sont présentées à titre informatif uniquement et ne constituent en aucun cas des conseils financiers, juridiques ou professionnels. Nous vous encourageons à consulter des experts qualifiés avant de prendre des décisions d'investissement, immobilières ou d'expatriation. Bien que nous nous efforcions de maintenir des informations à jour et précises, nous ne garantissons pas l'exhaustivité, l'exactitude ou l'actualité des contenus proposés. L'investissement et l'expatriation comportant des risques, nous déclinons toute responsabilité pour les pertes ou dommages éventuels découlant de l'utilisation de ce site. Votre utilisation de ce site confirme votre acceptation de ces conditions et votre compréhension des risques associés.

Découvrez mes dernières interventions dans la presse écrite, où j'aborde divers sujets.

Expert en gestion de patrimoine internationale depuis plus de 20 ans, j’accompagne mes clients dans la diversification stratégique de leur patrimoine à l’étranger, un impératif face à l’instabilité géopolitique et fiscale mondiale. Au-delà de la recherche de revenus et d’optimisation fiscale, ma mission est d’apporter des solutions concrètes, sécurisées et personnalisées. Je conseille également sur la création de sociétés à l’étranger pour renforcer l’activité professionnelle et réduire la fiscalité globale. L’expatriation, souvent liée à ces enjeux patrimoniaux et entrepreneuriaux, fait partie intégrante de mon accompagnement sur mesure.

Retrouvez-moi sur les réseaux sociaux :